��ʲô1919�I(y��)���Ⱦ��ɾW(w��ng)��

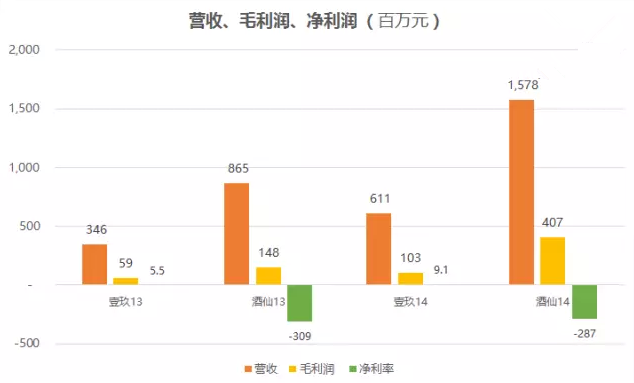

2013�꣬���ɾW(w��ng)�I����1919��2.5����2014��U(ku��)��2.58��������ë�������^�ߣ�2014����ɾW(w��ng)ë�����Ľ^��ֵ����1919��4��(�ɼҵ�ë�����քe��1.03�|��4.07�|)��

���f�������������ɾW(w��ng)�t�h(yu��n)�d��1919��2013���2014�꣬1919�������քe��550�fԪ��909�fԪ��ͬ�ھ��ɾW(w��ng)�քe̝��3.1�|Ԫ��2.9�|Ԫ��

���ɾW(w��ng)���X��������ȥ��?

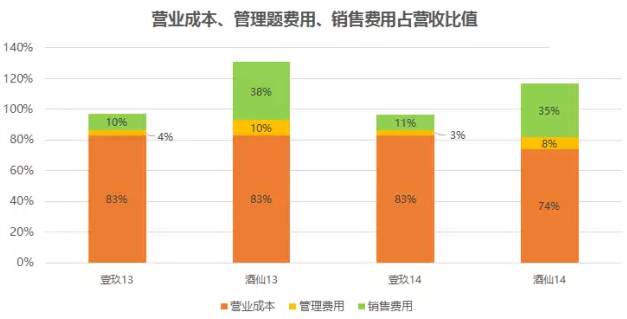

�������Ј��M�ã��e���ھ��ϣ��������惞(y��u)������(d��o)���W(w��ng)վ�I�N��(li��n)�ˠI�N�Ⱦ����ƏV��ʽһ�����ٲ��ˡ�2013�ꡢ2014����ɾW(w��ng)�Ј��M�÷քeռ�I�յ�38%��35%����1919�߶�ʮ�ׂ��ٷ��c�����ϣ����ɾW(w��ng)�Ј��M�Î���1919��һ����(sh��)������2013��ɼҷքe��3575�f��3.27�|��2014��ɼҷքe��6430�f��5.5�|��

�����Ј��M�ã������wϵ����Y���ɾW(w��ng)���|(zh��)����“�u�Ƶľ��|”�����D�������͵ăr���б��ϵ��|(zh��)���Ϳ��V������(���Խ��c����������ͬ����)��Y(ji��)���������������õ�ُ���w��A���Ñ�����������֪���Խ������ǂ��ƴ��“�o������”��

�ѽ�(j��ng)���еľ��|��Ȼ�]��Ť̝��������(qi��ng)�|�fֻҪ���|�_ʼٍ�X���܉�ٍ�öࡣ

���}���ľ��ɾW(w��ng)���ߵąs���������

�c����“��܉��”��1919��ȣ����ɾW(w��ng)�mȻ�����������ϴ�s�dž��}��ࡣ

���ȣ����Y��(sh��)�~��s��Ȼ�s���ϟ��X���ٶȡ�2010������ԁ������ɾW(w��ng)�����7݆����Ӌ14.3�|Ԫ��˽ļ���Y�������ϫ@ȡ�����ijɱ��Ӹ߲��£�����߀Ҫ������Ͷ�¾��Y��߀Ҫ���c�r���(zh��n)������̝��̝�Ź֡�����ľ��ɾW(w��ng)�c���|��(d��ng)��ľ���������ƣ�ͦ���^ȥ��Game Over�ˡ�

��Σ����rֵ朸����h(hu��n)��(ji��)�İѿ������ܵ�����(zh��n)��������؛Դ�h(hu��n)��(ji��)������һ�ٰ��݃r������é�_����ZҺ�ȾƏS��������“�ֺ�����”�����ǃr���wϵ����y���µ�����̳��˚��ֻ�����������“�ƏS�⚢���”��“�ƏS�c���(li��n)�ִ��”����Ϣ��ⷻ�g�����ɾW(w��ng)�����ֻ��“��ƽ��ľ”������֧���h(hu��n)��(ji��)��2013ؔ�ꡢ2014ؔ�꣬���ɾW(w��ng)��(y��ng)�Վ����D(zhu��n)�ʷքe��12�Ρ�13�Ρ���1919�քe��44�Ρ�31�Ρ����ɾW(w��ng)���D(zhu��n)�ʵ͵���Ҫԭ����ͨ�^������֧��ƽ�_��������˾�տ

�����@Щ���}Ҳ�Ǿ��|���R�^�ģ����ҕ�C(j��)��늱����Ñ���Ʒ�����\���h(yu��n)����“é�儦”�ē��O����(qi��ng)�ݵ�֪��Ʒ�ƾƏS������̉�����?

�����Ҏ(gu��)ģ�U(ku��)����ʽ��̽���e���S�D�����|ͨ�^��������̼��_��Ѹ�������ƽ�_�Ľ����~(GMV)�����ɾW(w��ng)�t����(j��)��ˮ���M�����c�Ƴ�“�ƿ쵽”����(w��)(����O2O)��ϣ����“�p�Y�a(ch��n)”ģʽ����Ñ�ճ�ԡ����M�l�κ��N���~���ڏ�(qi��ng)����������ݺ��a(b��)�N�£���2014��5��18�գ��ƿ쵽�ڱ�����(chu��ng)���ն������f�ļo(j��)䛡���“�ƿ쵽”�Ѓɂ�����ܛ�ߡ�һ���ṩ����(w��)���̼���ݬ���R���a(ch��n)Ʒ����y�q��

O2OҪ�@���Ñ��J(r��n)�ɣ����ṩ��Ҫô��“�ǘ�(bi��o)”�ķ���(w��)Ҫô�Ǻ����м�؛�Įa(ch��n)Ʒ��“�ƿ쵽”����9��犃�(n��i)��؛���T�ѷ���(w��)��(bi��o)��(zh��n)���ˣ����Ҿ�Խ�ߙn��؛�L(f��ng)�UԽ��(���g�f“ʮƿé�_��ƿ��”)���@�Ʋ��Ǿ��ɾW(w��ng)ֱ�ӏďS����؛��ͨ�^����ϵ�y(t��ng)�����Ñ����ϵģ�������5�����(n��i)���̼���ȥ�ġ���ʹ�̼��Ǐľ��ɾW(w��ng)�õ���ƣ��l���C���͵��������?

����(j��)���^�ǎ�Ĕ�(sh��)��(j��)��2014���҇�����ИI(y��)�N�������8779�|Ԫ�����о����̽����~��110�|��ռ�ȃH��1.25%���A(y��)Ӌ2017�����N�����댢ͻ��1�f�|Ԫ��������̽�(j��ng)��600�|��ռ��5.55%����7��2��1���Ј����~����߉��2017�������ǰ�����N���~���քe�_(d��)��420�|��120�|��60�|��������ҵķ��~�ɺ��Բ�Ӌ�����ɾW(w��ng)��1919�����M(j��n)��ǰ���ĺ��x�ˡ�

���ɾW(w��ng)�mȻ���}��࣬�s������̵������ϣ����ҷQ��“���|֮·”���ܷ��_(d��)�˰��t��δ֪��(sh��)��1919���㾀���w���������M(j��n)���c�K����˼·������ɼҵ����������ĺÑ�ń����_����

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.nbkaiyue.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.nbkaiyue.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)