�S�����ИI����Y�����Ј��h����׃������������ڸ߶˰����L�Ď����£���������Ʒ����m�Ƴ�������ȫ�����θ߶ˆ�Ʒ������u�ɞ���I�I�����L����Ҫ���������ڽ��N�̶��ԣ��oՓ���x��֣����������ˮ�I����꣬����θ߶˰��Ј��ĸ�����֣����մθ߶˰��Ј�Ŀǰ�������cδ��څ�ݣ��@���Ȟ���Ҫ��

���ڴˣ��P�ߏ�Ʒ�ơ��Ј����ԡ�����ֲ����r��ȶ�棬���F��ȫ���Դθ߶˰�Ʒ���M�бP�c��ּ����������lչ�F��Լ����߂�ă��ݡ�ͬ�rͨ�^�о�����Ʒ�ƣ���δ���θ߶˰����w�lչڅ���M���A�С�

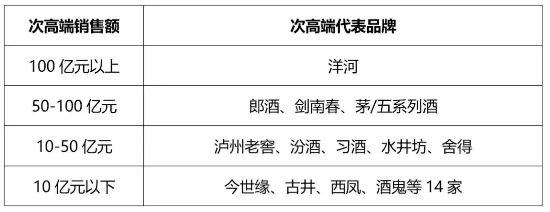

Ʒ��ꇠI�ֲ�

1 ���N��Ҏģ����

���I���������J��300-800Ԫ�Ĵθ߶ˮaƷ�r������2012����ǰ���θ߶˵��[�ι�܊�鄦�ϴ��������^�ИI����{��������_ʼ���������H�����w���Ї��Ƹ�������ό����y��“é�儦”�Č�����“é����”���ڴθ߶��Ј���Ʒ��������Ҳ��Խ�˄��ϴ����ε��^�I��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�����Դ����Ҫ�����������棺

��һ����ϵ�ЮaƷ�Ŀ������ݣ�������M3��M6;

�ڶ���ȫ�������ֵ���ɣ������ǽ��K�I�Ј��ĸ�ռ�У��½��K���Ե����M��ȫ���h���Ј��Ŀ����³�;

������Ʒ�����ľC����������Ҫ������Ʒ�ƽ��O����ij��mͶ�룬�Y���Ј��������Լ��I�Nϵ�y���̵Ą��¡�

���ϴ��ڴ�݆�ИI������ڃȣ������������D�����Йn���bƷ��“������”�Ĵ����ϡ��mȻ��һ���̶��ϣ�������������������δ����ǰ�A���ИI�����ڵĵ�������δ������θ߶˵ĸ������ݡ�

�P����ο���ǣ���I��ǰ���_ʼ���{���䏊���Ʒ��Ӱ��������������Ʒˮ�����M�����B؞����r���ɹ����^���c��֮�{��ͬ�n������ֱ��M3���M���ԑ���ȫ��չ�_���ܷ����ܴθ߶˵ĸ�����֣��dz�ֵ���ڴ���

é/��ϵ�о��ڔ[Ó��ԭ������ʽ���I�Ľ��N�wϵ�������_ʼ�۽�Ʒ�ƣ���ʩ�����³����YԴ���ף��ڴ�݆�θ߶��Ј����~�Ġ��Z��ռ�������L;�ɾƼt���ɵ��^��Ч������˾�Ƹ���ʹ�����Ʒ��ǰ����Ͷ�룬�ɾ��u��Ʒθ߶˵�һƷ��;����֮�⣬�Ԟo���Ͻў��������������Ʒ�ƴ��ͨ�^�۽��YԴ����θ߶�Ʒϵ�����´θ߶˃rλ�aƷץס�˴�݆�θ߶˰lչ�C���ڡ�

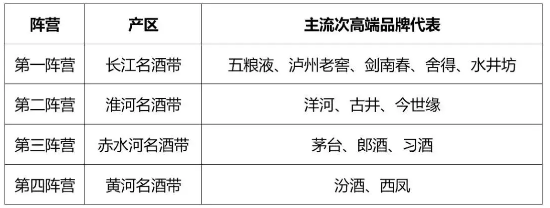

2 �����Įa�^�ֲ�����

���θ߶˵Įa�^�ֲ��������ԝ���������L�����Ǝ��ͻ������Ǝ�ռ��������������u���͞������ij�ˮ�����Ǝ���������S�����Ǝ���ԔҊ�±���

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

��һꇠI“�L�����Ǝ�”�У�

��ZҺ����52��ˮ���������Ʒ��ͬ�r���_ʼ���c�l��ϵ��Ʒ�Ɓ퓌ռ�θ߶��Ј�;

�o���Ͻ������ж˶�λ�İ�����g30�꣬����60���90��Ĵθ߶˶�λ��ͬ�r��������ӛ�����������Ʒ“��������̖”����l���θ߶��Ј�;

���ϴ����^�Ǵθ߶��Ј����[�ι�܊������ˮ��������ؼ�����ռλ�θ߶�;

�S�Q����㣬����������ͣ�����߅�߶���ݣ��Լ����ؖ|��퍣�����������ڴθ߶��Ј��l�l�l����Ҳȡ���˲��e�ĘI����

�ڶ�ꇠI��“�������Ǝ�”�У�

����ڴθ߶��Ј���铌�ۣ���֮�{�������Ʒ���A�ϣ���֮�{ϵ�е�M3��M6�������L;

�������ć������K�ƴθ߶��Ј��c��֮�{��ͥ���Y;

�ž������۽���8��16���ɞ�վƴθ߶˴�����Ʒ�Ƃ����Ǹ�����788Ԫ�����߶˶�λ�Ĺ�20������߶�Ʒ������;

���⣬���ӽѵĶ�ʮ�����ʮ�����LҲ�dz����@���κӵć����κ���̖�ڽ��^����ķe����ӭ������һ݆�����L��

����ꇠI“��ˮ�ӹ����Ǝ�”�У�

�ڵ��쪚��ă��|�u��a�^�����£��Լ�é�_��Ʒ�ƴ����£�é�_ϵ�оƸ߸����M������4��ĕr�g���IJ���10���|������80�|�����딵��θ߶ˮaƷ�Ј����~;

����{���ںθ߶˳������Ʒ�t���������ɾ��ٶ��^�ك|;

�����꣬é�_���µ����ƹ�˾��ȫ�����M�����@�ӿ죬��ֹ2018����ף��N��ҎģҲ�_����56���|�Ěvʷ�Ը�λ�����У��θ߶˳������Ʒ“�Ѳ�1988”���N���~ؕ�I���N������ؕ�I�ɂ����涼�����˺��R����;

���⣬���_�θ߶˴�����˾�Ҳ���L���10�|Ԫ�ij������Ʒ��

����ꇠI��“�S�����Ǝ�”�У�

�ھ��ڽ��^�˻��֮���l�ˏ��ŵ��w�ƻ������ػذك|ꇠI���θ߶�Ʒ����ھ�ؕ�I����������^ȥ��2018�꣬“��������Ї�”ȫ�µ�Ʒ�ƶ�λ��“���ߵķھ�”�����¼����N���������20���30��Ĵθ߶�ȫ�����M��;

���ݏ��d��“�Ĵ�����“���P��Ҳ��2018���״�ͻ����50�|���P���AɽՓ����������P�ȴθ߶��\�IƷ�ư�������Ҫ�Ľ�ɫ��

���⣬���������ĸߺ���ϵ�У����ز��շ���r“��/��/��”ϵ���Լ���ˮ�ϰɡ����������������������I���ڷe�O��ռ�Ͳ��ִθ߶��Ј���

�θ߶��Ј����~�A��

2012�꣬���ǰ��S��ʮ��ĸ߷壬Ҳ�Ǵθ߶��Ј��lչ��һ���߷塣�˺��S�������M���{�������ИI�M������{���ڡ�

����2018�꣬���ИI���_ʼ�˳ʬF����һ݆�ļ��w���Kڅ�ݣ��mȻ������Ʒ����I�Įa�ܷ��沢�]�аl��̫���׃�������aƷ�Y���s���F���^����ȵ�������

���D���y��������݆�ИI�����r�R��������Ҫ�����ڴθ߶��Ј������L���ӣ��θ߶��Ј����~���»�څ�݃H�ڃ�����_ʼ�M���������څ�ݣ���ֹ2018��ף��_����387�|Ԫ����Խ2012������ˮƽ��

���^�y�㣬��ȫ����ʡ����K֪��Ʒ�ƵĴθ߶�Ʒ�Ƽ��aƷ���N���~�ϲ�Ӌ�룬���_��577�|Ԫ���N��ؕ�I�ʷ���sռȫ�ИI��10%��������ؕ�I���������_��30%��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)