�v���ИI�a�����I�ռ��������������ԽyӋ�ֹپW��һλ˽ļ��������

�^��10���ИI�������҂�������ʲô��?

����ʮ�꣬����Ȼ�[ȥ

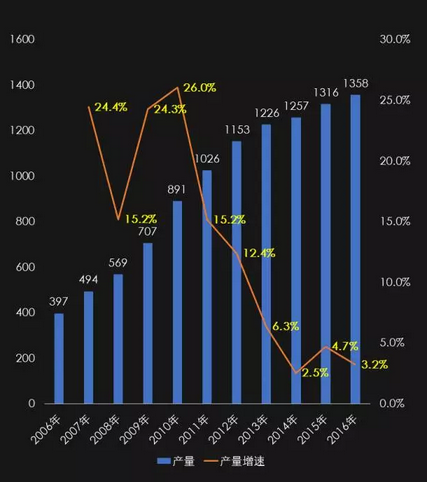

�D1��2007-2016����ИI�a��

���ψD���Կ�����

�ИI�a�������m���L�����������@����ž���

2007-2011�꣬�ǰ��ИI�Įa�ܿ��j�ڣ��c����2008��Ͷ��4�f�|�������ܲ��ɷֵġ�

2014������������c������10��δҊؓ���L��

2011�����ИI�a�����ٵĸ��c��2014�����ИI�a��(��)���ٵĵ��c��

�ڽ������ИI�����y�ڣ��ИI�a��(��)δҊؓ���L���ƺ��c�҂����^���г��롣

�ܶ��ИI��������ơ�ơ�����Ʒ���Ⱥ����{���ڣ��ҳ��F��“ؓ���L”��

Ψ�����ИI�ԾS�����������L���@�Ǟ�ʲô��?�ǔ����yӋ���`? ߀�Ǯa�ܑT��ጷţ�ؓ���L���F�ĕr�c��������t?

2016��a��1358�f������ζ���Ї��˾��ҾƮa�������������һ���ஔ��ÿ���Ї���һ����Ҫ�ȵ�20.9ƿ��������500ml�İƣ��@���Dz����ܵġ�

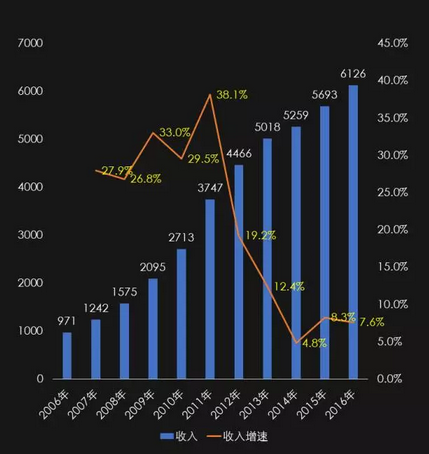

�D2��2007-2016����ИI����

���ψD���Կ�����

�ИI�I�գ��c�ИI�a���Ľ�10������څ�ݣ��������߶ȵ�څͬ�ԣ������⡣

�@�f����һ݆�ИI���L��������̎�ڴַŵ����ܔU���A�Σ��������LԴ�Ԯa��(�a��)�U�����c��������f�|�����U������Ҳ�������߶ȵ�һ���ԡ�

���ܔU��������һ݆�ИI�lչ����������

��Ȼ���߶˾��Ǵ��������Hռ�ИI���~��10%���~��

�鑪�����JΣ�C���봨����IJ���Ӱ푣��������������f�|Ͷ�Y�팦�_��ZF�Ŕ�֮�µ������£���Ȼ���S�������О�İl�����@��߶˾�(����r��)�����������^���ṩ��һ���ij��L�����������Ǹ�����

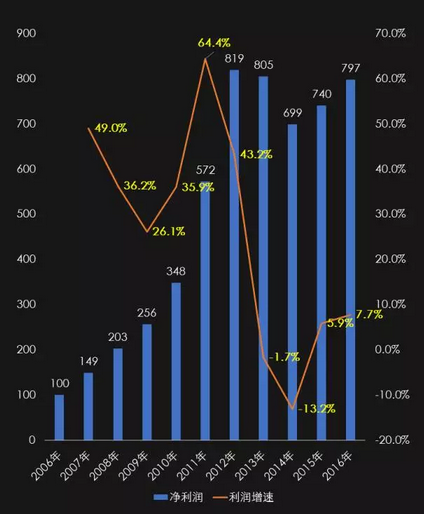

�D3��2007-2016����ИI����

���ψD���Կ�����

�ИI��������10��ʬF��һǰһ��ăɂ� V ��

��݆������ͬ�����ٵ���c��2011�꣬�Դ˞�磬�γ���һ��һ�͵ăɂ�V�֡�

2009�ꡢ2014���ǃ�V�ֵĵ��c��2009����c�����c���JΣ�C���P��2014���c�����S�Ї��Լ��������������{�������ġ�

���^���ИI�a�����I�գ������������ƺ��������҂������ꌦ���ИI�lչ�^�̵��^�С��w