�����l�壬19�Ұ�������I2019���һ���ȘI��ȫ�����t�����ИI��֮����һ����ǣ�������ձ�“����”���A���£��^��������F��“�_�T�t”��������I�������vʷ�¸ߡ�

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�����@�ݳɿ��ο��l�F������760.77�|Ԫ�Ŀ��I��֮�⣬߀���@Щ�cֵ���Pע��

01�������п�׃�������ڠI�ա������������5���D

Ԋ�����ƣ��M���ɎX�ȳɷ壬�h���ߵ���ͬ���IJ�ͬ�ĽǶȷ��������Կ�������һ�����в�ͬ��“���鮋��”��

�P�ڠI�գ�

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

1)���w������2019���һ���ȣ���������I�����F�I�I����760.77�|Ԫ���ų�ţ��ɽ�I�����ʴ_��Ӱ푣������2018���һ���ȠI�գ�2019��ͬ�����L31.15%���@һ���٣�����2018��ȫ��(�s30%)�I�յ����L�ٶȡ��c2018��I����ȣ�2019���һ���Ȱ�������I�I��ռ��2018��ȫ���36.47%��

�����f�������w�I���ρ�����2019���������Iȡ��“�_�T�t”�����S����ӠI���_��108.9�|Ԫ��2019��һ���ȠI�ճ��^�ك|����I���Ӟ����ҡ�������˽⣬��ZҺ���ھƵ���I�������������ԁ���õĆμ��ȘI����

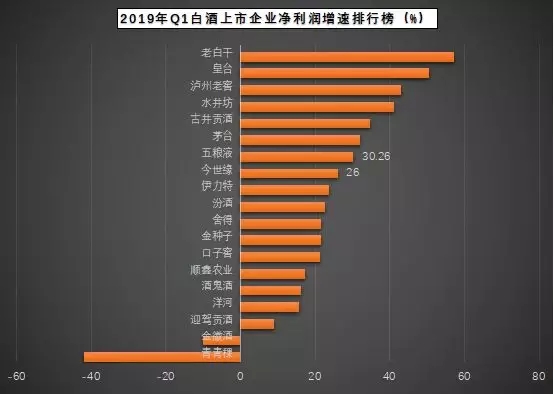

2)��ƽ�����ف���������31.15%���ٵăH���ϰɡ��ž�ؕ�ơ�������ң������ϰ�������ߞ�55.81%��

���⣬�v�[����������r������16�ұ��������L��3��ؓ���L���������������µ������@��-23.05%�������L����I�У�����10�ұ���20%���ϵ����L�ٶȡ�ֵ��ע����ǣ������w���^����^����I���f���փ�λ�����ϵķ������L�����ֱ����I�������������I�s�»����@��

3)�ĠI����������(ţ��ɽ����)��é�_��216.44�|Ԫ�������^�����ҿv�[��2015���ԁ���������é�_����ZҺ����ӡ��o���Ͻ�ǰ��������λ�]��׃��;ǰ6������λ��2018���_ʼҲ��u���̡�

����׃�����棬����2019��һ�����c2018��ȫ�ꡢ2018���һ���ȣ���7-11λ����16-17λ֮�g������F���档

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���ψD���Կ���������׃����Ҫ������“�в�”��“β��”����̎�ڽ��������Ġ�B�����w���ԣ��z���Џ��ҡ�

�P�ڃ�������

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

1)���w������2019���һ���ȣ����а���I���F�w�������й�˾�ɖ|������276.81�|Ԫ���ٳ�ţ��ɽ�I����������ͬ��2018���һ��������27.13%��

2)�ă��������ف�����2019���һ���ȹ���7����I���L�ٶȸ���ƽ����27.13%�����������I���ϰ��_��57.14%;��13����I���ٳ��^20%;2����I������̎��ؓ���L�B�ݡ�

3)���ȃ����������c�I�����٣�2019���һ�������ٸ���20%����I��ǰ�߱Ⱥ��߶�3�ҡ�����ǰ�����I�У�é�_����ZҺ���o���Ͻ��ڴ��w���Ļ��A�ϱ�����30%���ϵă��������L�ٶȡ�

���⣬���ȁ�����2019���һ���ȃ��������ٳ��^�I�����ٵ���I�_��12�ң�����೬�^20%����ǰ5����I���������پ����^�I�����١����@�c�������ų���ُ��������֮�⣬��������I�ĮaƷ�Y���Mһ��������������I�Ȟ�ͻ����

4)�ă������������������о���2019���һ���ȵ�λ�λ����c�I����ͬ����ˮ�����������ء���ա��ƹ��Ƶă���������Ҫ���ڠI��������

02��6���D�Ć�ʾ��2019���_�ּ�����

���o�Ɇ����I�����ϵ�ÿһ�����ֶ����Ј�“��������”�ĽY���ʬF������������I���������ơ�ʡ�����^�ȴ�����������֮�g�ĸ����������ʬF�ˮ������顣

1)��ռ�ȿ��ֻ�

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

����������^��ֵ��ИI�B�ݱ��V���Jͬ�������ď�ռ�ȱ�Ҳ����سʬF���@һ�F����

�ĠI�Ձ���(ţ��ɽ�I��δ����)��2019���һ���ȣ�����ǰ��λ����I(��é�_����ZҺ�����)ռ��70%������ǰ��λ����I(��é�_����ZҺ����ӡ��o���Ͻѡ��ھ�)ռ���_��82%��

�ă���������(ţ��ɽ�I��δ����)��2019���һ���ȣ�����ǰ��λ����Iռ���_��80%��ǰ��λ��I�_��88%��

�����@ʾ���^����Iռ���˽^�֠I�ռ�������������ռ�ȸ��ڠI��ռ�ȡ��������^������I��Ҫ��ȫ�������ƣ������f����չ�F�ˏ����“�ո�”������ֵ��ע����ǣ��c2018���һ������ȣ���������������ƽ���@Ҳֱ���C���˹��^��֑B����u������

2)��K���F��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

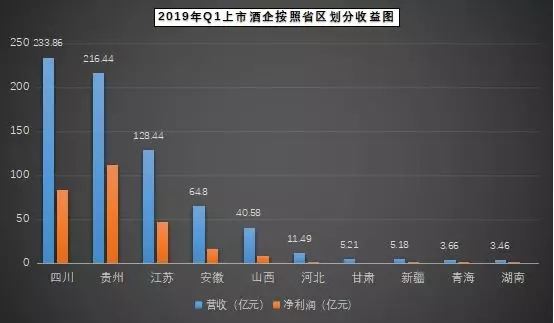

�����о�����ʡ�^���֣�18�����а���I(ţ��ɽ����)���`����10�����ݡ����ψD���Կ������Ĵ����F�ݡ����K����ʡ�ݵľ����ո��������������˾������������׃��֮�⣬����ǰ�е�������I�������@�ׂ�ʡ�ݵă��ݡ�

�������ρ��������ư�K������20%���ϵĸ����L;�վư�K�ʬF���N�B�ݣ���40%�ĸ������L����λ�����L���I���»�����I�g�ֻ��Mһ������;�A�����A�С��A�|�^���^��I���L���@���^���I���ݸ����@;�����^�t“��ϲ�Бn”�����������^��ƽ����

3)��Ŀ�˿�����

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

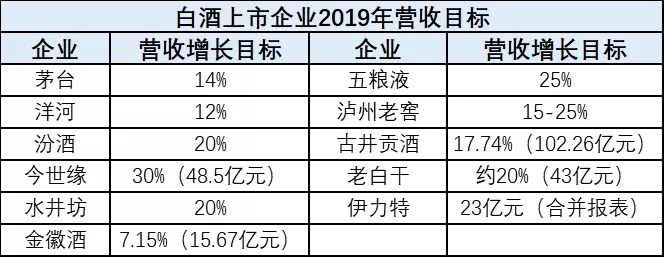

������а���I2018�����11����I��2019�������“���_”�ĠI�����LĿ�ˣ�������IҲ���_�˷����lչ����˼���ҏ�Ŀ��Ҏ�����������־����“Ұ��”��С�������f���H��Ŀ��Ҏ�����ѽ������AҊ��2019�����֮�g�Ġ��Z���١�

��2019���һ���ȘI�����������о���ĠI�������ձ����2019��ȫ������Ŀ�ˡ������f��2019���_�֣������ѽ����ң�����Խ�l�ןữ���ڽ����İlչ�У����ˌ���������������I����̽����ʡ�����^��I�\��ȫ�������Ј����e����������AҊ��2019�꣬���Z������