本文旨在探討白酒上市公司三季報數(shù)據(jù),并試圖判讀白酒行業(yè)未來走勢。

庖丁解酒堅守獨(dú)立、公開、客觀之解讀原則,不構(gòu)成對任何酒企經(jīng)營、股票投資之任何建議或暗示,否則后果自負(fù)。特此申明。

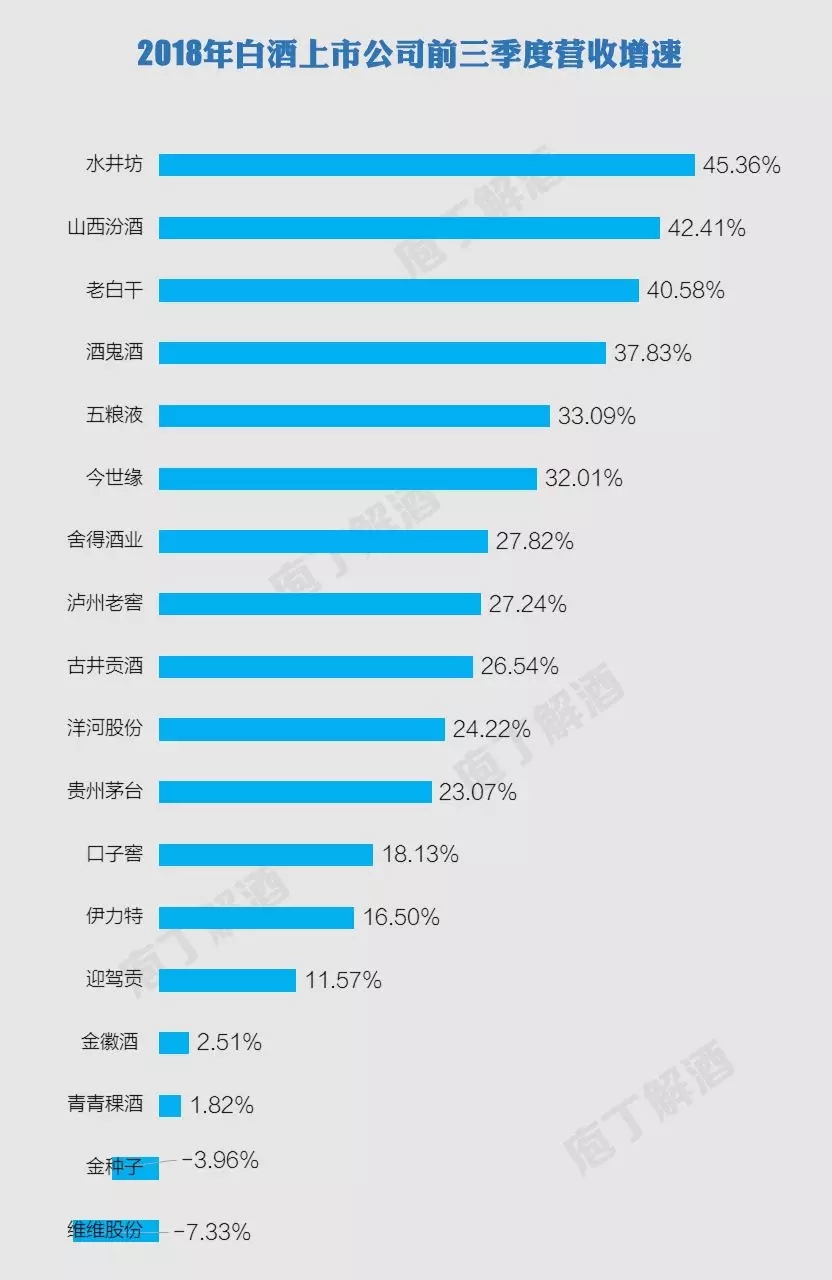

從營業(yè)收入看

所有數(shù)據(jù),均來自白酒或主業(yè)含白酒的19家上市公司三季報。其中順鑫農(nóng)業(yè)三季報中未披露白酒具體營收、預(yù)收款數(shù)據(jù),故沒有納入下述圖表的排名之中。

(圖片來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系本站)

從上圖看,庖丁解酒歸納有幾點(diǎn)供參考。

營業(yè)收入,排名與酒企所處行業(yè)地位基本近似,連續(xù)四年不見大的變化。排序固化,代表著行業(yè)格局在固化。

牛欄山,是特例。順鑫農(nóng)業(yè)三季報中未具體披露白酒業(yè)務(wù)數(shù)據(jù),若延用中報白酒占比的話,前三季牛欄山營收約在72億元左右, 或排上市白酒公司第5位。

牛二與飛天,兩大超級單品,一高一低輕松收割了白酒市場上下兩端的份額,是本輪酒業(yè)發(fā)展中獨(dú)有的新現(xiàn)象。

前三名,茅臺、五糧液、洋河三家前三季度的營收規(guī)模均已超過200億元,其中洋河股份營收更是超過2017年全年營收。

前六名酒企,預(yù)料在2018年度均會創(chuàng)出各自歷史最好的成績。

(圖片來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系本站)

從上圖可以看出,與營收規(guī)模排行多年不變的“固化”特征不同,前三季度營業(yè)收入同比增速這一指標(biāo)上,則呈現(xiàn)了不同的“分化”特點(diǎn)。

高端+全國性大龍頭,約20%以上增長。以茅瀘五洋為代表,保持20%以上的增長。不過茅臺同比增長23.07%,稍讓人意外。其中第三季度營收僅同比增長3%,更是超出市場預(yù)期、讓投資人大跌眼鏡。

次高+泛區(qū)域小龍頭,約30%以上增長。以水井坊、山西汾酒、酒鬼酒、古井貢、今世緣為代表,基本上是保持30%的高增長。其中水井坊、酒鬼酒是基數(shù)相對較低、產(chǎn)品以中高為主。汾酒、古井貢兩家的特點(diǎn)是次高價位、省內(nèi)龍頭,同時主要覆蓋兩三個省份。

中低端+省內(nèi)市場,維持弱或負(fù)增長。以迎駕貢酒、金徽酒、青稞酒、金種子、維維股份為代表,以某一省內(nèi)市場為主,產(chǎn)品以中低端為主,多是偏居西北一隅。

純低端+泛全國化,保持50%以上高增長。這個主要是指順鑫農(nóng)業(yè)旗下牛欄山二鍋頭,三季報沒具體披露白酒營收數(shù)據(jù)。若延用中報白酒占比的話,庖丁解酒推算其前三季度同比增速約在50%以上。

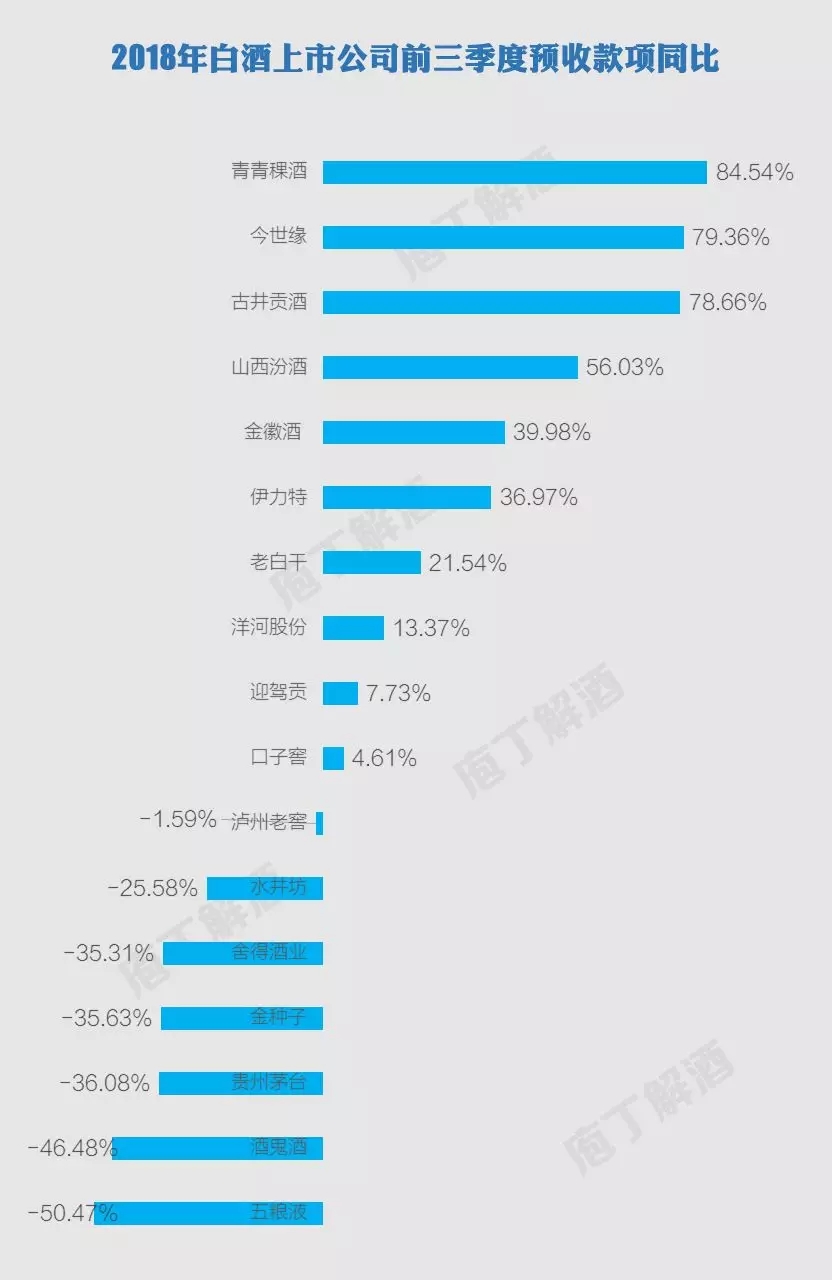

從預(yù)收款項(xiàng)看

預(yù)收款項(xiàng),一直是廠家占主導(dǎo)的成熟性行業(yè)的“蓄水池”,也是觀察白酒行情變化較為靈敏的先行指標(biāo)之一。

(圖片來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系本站)

從上圖可以看到,17家白酒上市公司(不含順鑫農(nóng)業(yè)、維維股份)帳上均有預(yù)收款項(xiàng),表明行業(yè)整體上還是“存有溫度的”。

貴州茅臺,確定性最強(qiáng)。預(yù)收款項(xiàng)111.68億元,占17家白酒上市公司總預(yù)收款項(xiàng)227.02億元近50%比例。這表明茅臺仍是當(dāng)之無愧的酒王,依然擁有最多的粉絲。

前六酒企,是渠道最愛。預(yù)收款項(xiàng)超10億元的,僅有茅臺、洋河、五糧液、瀘州老窖、順鑫農(nóng)業(yè)(估計超20億)、古井貢六家酒企。

不足億元,或?qū)⑹芸简?yàn)。金種子、水井坊、青青稞酒、酒鬼酒4家預(yù)收款不足1億元,或表明渠道商的信心明顯不足。當(dāng)然,也與營收基數(shù)低以及一向不用預(yù)收款調(diào)節(jié)營收的習(xí)慣相關(guān)。

(圖片來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系本站)

從上圖看,在預(yù)收款項(xiàng)同比的指標(biāo)上,有一個很明顯的分化現(xiàn)象值得關(guān)注。

高端下降,值得高度關(guān)注。以高端酒為主(占比超50%)的茅臺、五糧液、瀘州老窖三家的預(yù)收款項(xiàng)同比上年同期都在下滑,且茅臺、五糧液兩家下降幅度是巨大的。

次高增長,持續(xù)性或存疑。以今世緣、古井貢、汾酒為代表的次高端+區(qū)域龍頭,預(yù)收款項(xiàng)同比增長較大。稍遺憾的是預(yù)收款項(xiàng)金額多是不大(占營收比也不高),而其持續(xù)性是需要進(jìn)一步跟蹤與觀察的。

(圖片來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系本站)

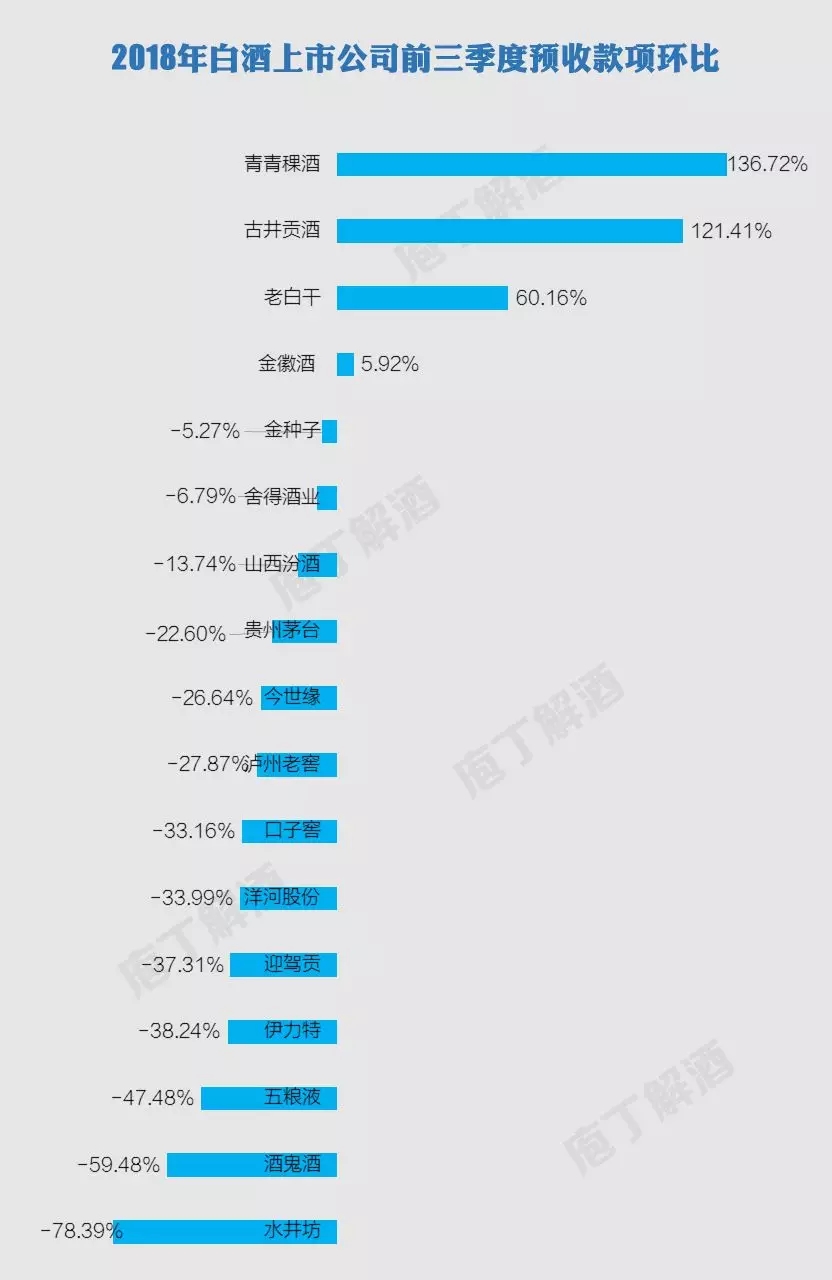

環(huán)比,是指預(yù)收款項(xiàng)的期末數(shù)據(jù)/期初數(shù)據(jù)的比例。此比值或可表明前三季度營收中有多少是來自期初預(yù)收款的放水所致。

僅4家環(huán)比是正增長。

在4家正增長的酒企當(dāng)中,青青稞酒、金徽酒營收或預(yù)收款項(xiàng)基數(shù)實(shí)在太小,無太大的代表性意義。老白干,一向有蓄水的習(xí)慣且有并表豐聯(lián)酒業(yè)的數(shù)據(jù)貢獻(xiàn)。 只有古井貢有一定代表性,或與去年10月底提前扎帳相關(guān)。

有13家環(huán)比是負(fù)增長。

這表明13家酒企前三季營收中,均有來自2017年底預(yù)收款項(xiàng)的貢獻(xiàn)。四大名酒企業(yè)預(yù)收款項(xiàng)環(huán)比降幅巨大,貴州茅臺-22.60%、五糧液-47.48%、洋河股份-33.99%、瀘州老窖-27.87%。

預(yù)收款對行業(yè)前四名酒企的前三季營業(yè)收入的貢獻(xiàn),依次為:貴州茅臺32.62億、五糧液22.06億、洋河股份14.28億、瀘州老窖5.45億。

未來如何看

結(jié)合曾經(jīng)多年酒業(yè)實(shí)際工作經(jīng)驗(yàn)與觀察,以及上述2018年前三季度的營業(yè)收入(現(xiàn)狀)、預(yù)收款項(xiàng)(未來)兩個緯度上的數(shù)據(jù)對照分析,庖丁解酒有以下述不成熟的觀點(diǎn),僅供大家探討。

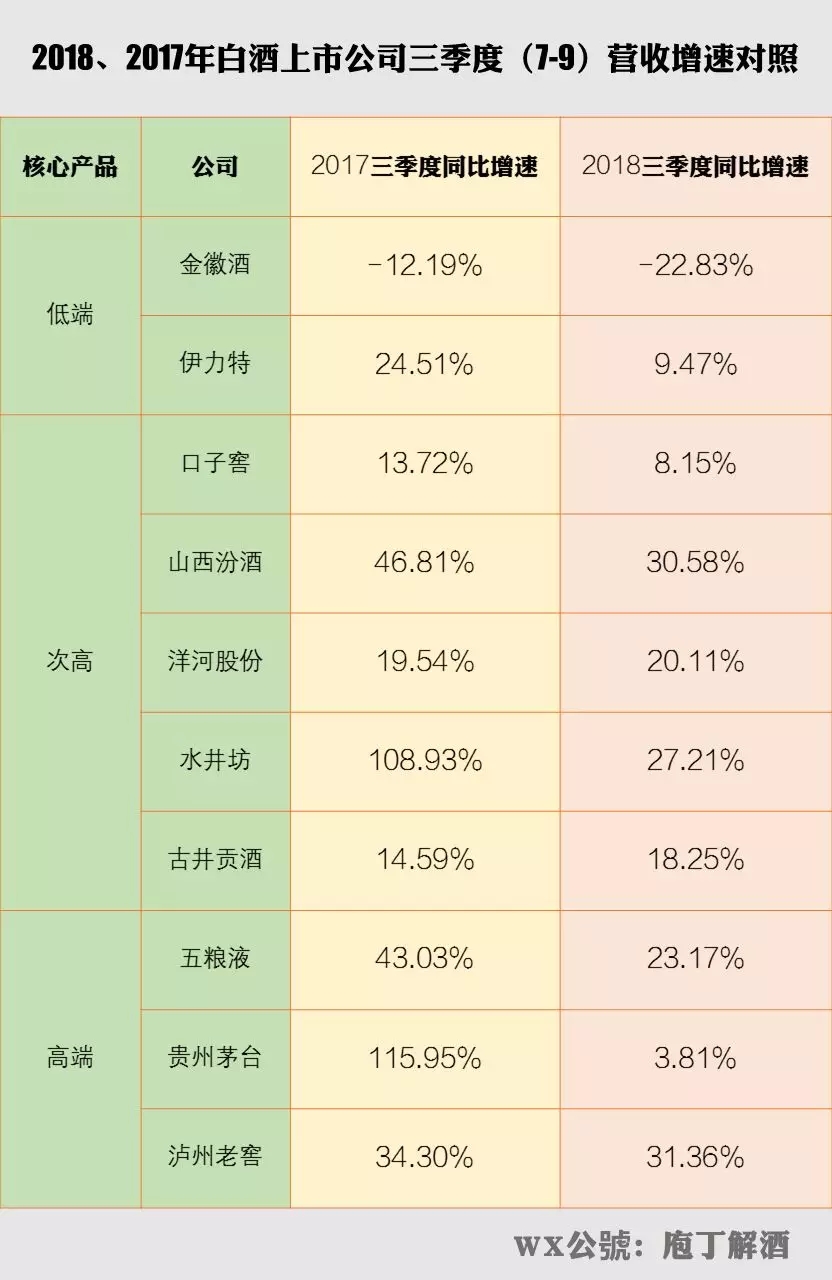

1、白酒行業(yè)增速整體下滑,是既成事實(shí),且勢頭或?qū)⒀永m(xù),明年增速或?qū)⒃傧乱粋€臺階。

在連續(xù)兩年三季度(7-9月份)營收同比增速上,其實(shí)也已給出了明顯的提示,請看下圖所示。

(圖片來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系本站)

基本上,營收增速都是較2017年三季度(7-9月)增速都是下滑的,貴州茅臺居然是為最,這最讓人擔(dān)憂。

剔除順鑫農(nóng)業(yè)、維維股份(數(shù)據(jù)披露不全),其余17家白酒上市公司近兩年前三季度營收總額的同比增速是31.53%(2017年)、26.30%(2018年),可計算出2018年較2017年同期營收增速下降了近5個多百分點(diǎn)。

不管你承認(rèn)與否,白酒行業(yè)整體增速下滑已是既成事實(shí),而且此勢頭大概率上會延伸至2019年度,甚至更久遠(yuǎn)的時間。

庖丁解酒大膽推測,2019年度白酒行業(yè)增長勢頭或轉(zhuǎn)向,19家白酒上市公司總營收規(guī)模增速或降為個位數(shù)。

以高端酒為主的,增速或保持在10-20%。可能需要在規(guī)模(量)與利潤(價)之間作選擇。

以次高端為主的區(qū)域性龍頭,增速或降為20%上下,30%以上增長或難見。可能需要在保速度與保根據(jù)地之間作選擇。

以中低端為主的酒企,或在虧損邊緣徘徊。需要在進(jìn)或或退、守或變之間作出重大選擇。

2、白酒行業(yè)將由現(xiàn)恢復(fù)性、擴(kuò)容式增長,快速切換至擠壓式、滯長性模式。主要表現(xiàn)形式是跨價格帶間的縱向擠壓、爭奪同一核心地盤的橫向擠壓、新興模式對傳統(tǒng)模式的數(shù)據(jù)化擠壓、小眾潮品對大眾老品的創(chuàng)新擠壓等。

自2015年底至今的兩年多時間內(nèi),白酒行業(yè)整體上是一種恢復(fù)性的增長。這種恢復(fù),主要表現(xiàn)為不同品牌在各自不同的細(xì)分價格帶上的份額恢復(fù),不同品牌在各自傳統(tǒng)根據(jù)地內(nèi)的份額恢復(fù)。

高端酒上,飛天、普五、國窖在高端白酒細(xì)分價格帶上的增長,是明顯的恢復(fù)式增長。受2012年反腐敗的強(qiáng)力因素壓制四年后,呈現(xiàn)出的是報復(fù)式的增長。

次高端上,與高端酒的全國性、報復(fù)式的爆發(fā)不同,呈現(xiàn)出明顯的區(qū)域性的特征。如:夢系列在江蘇、水井坊在河南、年份原漿在安徽、酒鬼酒在湖南等。

中低端上,欄山在全國成功收割,或因大部分酒企主動去產(chǎn)能、逐步退出低端白酒市場。

從嚴(yán)格意義上講,無論是銷售規(guī)模,還是產(chǎn)量噸位,過去30年白酒行業(yè)仍處在正向、向上的自然性增長路徑中。即使,在行業(yè)最困難的2012-2015年期間,也是如此(從數(shù)據(jù)上看)。

自2019年起,中國白酒行業(yè)將再次、真正進(jìn)入一個的增量弱、增速低、拼存量、價格漸松、動銷趨慢、庫存在升的擠壓式發(fā)展階段。

你準(zhǔn)備好了嗎?當(dāng)然,也不用太悲觀。像2012那樣的大崩潰,是沒有的。

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved. 百度统计

m.nbkaiyue.com 佳釀網(wǎng) 投稿信箱:tougao@jianiang.cn 客服信箱:1001@jianiang.cn

本站轉(zhuǎn)載及訪客投遞的文章均不代表本站觀點(diǎn), 報道中出現(xiàn)的商標(biāo)屬于其合法持有人