���w��r

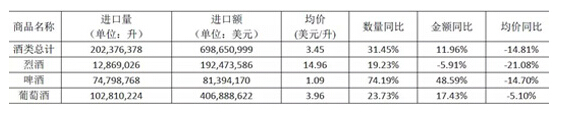

����1 �˱����еľ��Ӌһ헰����������H�����Ҿơ�ơ�ƺ����Ѿ����

2015��1-3�¾���M(j��n)���Ј��Ŀ��w��r�^�m(x��)�ʬF(xi��n)���~���������r�½����Y(ji��)��(g��u)�{(di��o)�����ΑB(t��i)���ҾƵ��M(j��n)���~���F(xi��n)��ؓ(f��)���L����Ҫԭ��������r�½��ӿ�;ơ�Ƶ��M(j��n)���~���L�ٶ������ӿ�;�����ѾƵ��M(j��n)���~�����^�m(x��)����ӿ죬��Ҫ������ƿ�b���ѾƵij��m(x��)��(f��)�K�B(t��i)�ݡ�

�������Ѿƣ�

���Ѿ��ٵ�����Ʒ���ɢ�b�Ƴ��F(xi��n)С���M(j��n)����ؓ(f��)���L�⣬�����ɂ�Ʒ�N���M(j��n)�����ڻ��������r���½�������ƿ�b�Ƶ��M(j��n)���~�^�m(x��)�������Ј���ů�B(t��i)����ʮ�����@��ͻ�����F(xi��n)�ڰĴ������ij��m(x��)���l(f��);���������ԳʬF(xi��n)�����~�p�đB(t��i)�ݣ��r��Y(ji��)��(g��u)�����{(di��o)��;ɢ�b�Ƶ��M(j��n)���~�^�m(x��)�½����M(j��n)����Ҳ���F(xi��n)��ؓ(f��)���L��

ԭƿ�b���Ѿ���r

�M(j��n)�ځ�Դ����r��

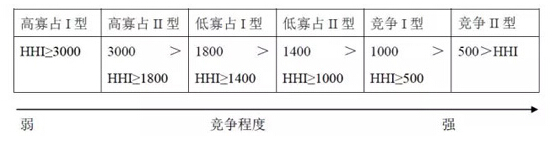

���M(j��n)�ځ�Դ�ط��濴������Ҫ�M(j��n)�ځ�Դ�ر������~�R�����Ј����w��ů�đB(t��i)��ʮ�����@���Ĵ������M(j��n)�ڵij��m(x��)�����L�Ԟ��Ј���ů��ŵİl(f��)�әC�����������^�m(x��)��ߣ��Ј�ռ��Ҳ�ٶ��S����5%;������һ�ķ������M(j��n)���~���L�ٶ�Ҳ���мӿ죬����1��2�ăɂ���Դ�ص����L���Ј������w��ů���ˎ�������;ͬ�r�������M(j��n)���~��ؓ(f��)�D(zhu��n)���������������������»���3��4���g�IJ������������������ĵ���������խ�����Ԟ�ǰ5����Ψһһ���M(j��n)���~ؓ(f��)���L�ā�Դ�ء����M(j��n)����I(y��)���濴��2014��1-12��ƿ�b���Ѿ��M(j��n)���Ј��ĺշ��_(d��)��—��ϣ��ָ��(sh��)(HHIָ��(sh��)����β��ע��)��372�����ڸ߶ȸ����Ј���

ע��

�շ��_(d��)��—��ϣ��ָ��(sh��)(HHIָ��(sh��))�Ǻ����Ј��Ŕ�/�����̶ȵ�ָ��(sh��)����(sh��)ֵ�^(q��)�g��10000≥HHI>0֮�g��

һ����r��ԓָ��(sh��)��(sh��)ֵԽ�ͣ��t�Ј������̶�Խ�ߣ�һ��֞������n�Σ�

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.nbkaiyue.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������